Procedimiento y trámite para la ejecución y liquidación de subvenciones en el transporte aéreo a las familias numerosas

Objetivo

Gestionar las liquidaciones a las Compañías Aéreas sobre las bonificaciones en las tarifas de los servicios regulares de transporte aéreo a los miembros de las familias numerosas acreditados mediante título oficial expedido por las Comunidades Autónomas correspondientes.

Regulación

- Real Decreto 1621/2005 de 30 de diciembre, por el que se aprueba el Reglamento de la Ley 40/2003, de 18 de noviembre, de protección a las familias numerosas.

- ORDEN FOM/3837/2006 de 28 de noviembre, por la que se establece el procedimiento de bonificación de las tarifas aéreas nacionales a los miembros de familias numerosas.

A pesar de los plazos establecidos por la normativa, la Dirección General de Aviación Civil realiza un esfuerzo para reducir el tiempo total de ejecución de los trámites. Las estadísticas del 2008 han sido las siguientes:

- Tramitación sin muestreo: desde la fecha de entrada de los ficheros definitivos (resumen de carga) hasta la fecha de la Propuesta de Gasto, la media es de 8 días.

- Tramitación con muestreo: desde el mismo momento de inicio y final que el anterior, la media oscila entre los 16 a los 28 días, en función del tiempo que tarde la compañía aérea en enviar la documentación.

Esquema

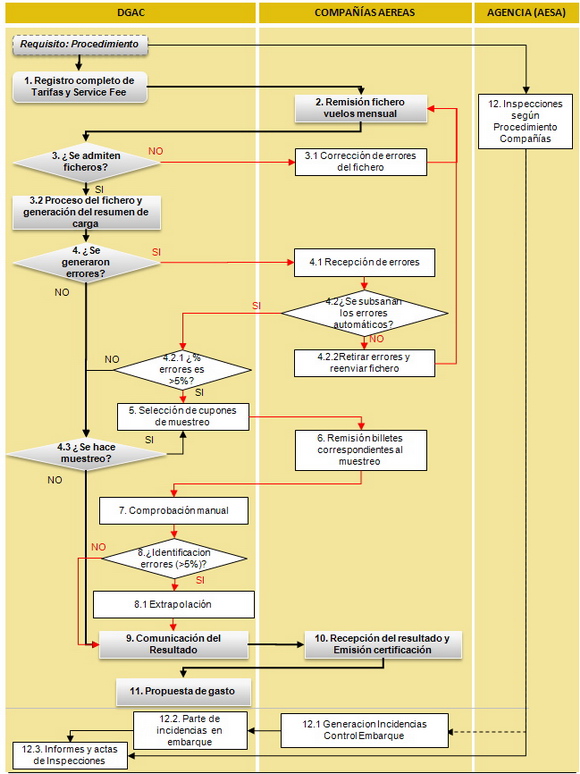

A continuación, se muestra un esquema gráfico de los pasos del procedimiento. Haciendo click en cualquiera de las actividades, será redirigido a la descripción detallada de la misma:

Requisito: Procedimiento:

Las compañías aéreas deberánpresentar a la DGAC,un procedimiento en el cual debe describir lo siguiente:

- ¿Cómo emite el billete?

- ¿Cómo hacen las inspecciones de embarque?

- ¿Cómo tienen configurados sus sistemas informáticos?

- Registro completo de Tarifas y Service Fee

Las compañías aéreas deberán haber hecho llegar el registro completo de sus Tarifas nacionales y en todo caso Service Fee según lo exigido en el Real Decreto, y conforme a los procedimientos de la DGAC

- Remisión fichero vuelos mensual

Las compañías aéreas remiten en un fichero informático mensualmente (ORDEN FOM /3837/2006– Anexo II) en el que deben contener los cupones de vuelo subvencionados

- Admisión de ficheros

Se verifica si el fichero tiene el formato del Anexo IV. Si se generan errores de formato, no se admite el fichero y se devuelve a la compañía aérea (Paso 3.1: “Corrección de errores del fichero”). Si no se generan errores, se admite el fichero y se continua el proceso (Paso 3.2: “Proceso del fichero y generación del resumen de carga”). (La DGAC contará con un plazo de 10 días para comunicar el resultado a la compañía aérea)

- NO: Corrección/retirada de errores del fichero

La compañía aérea corrige el formato del fichero y vuelve a remitirlo a la DGAC. Esto reinicia el proceso, pasando a la actividad “2. Remisión del fichero de vuelos mensual” de nuevo.

- SI: Procesamiento fichero y Resumen de carga

Proceso automático del fichero en el sistema de la DGAC y generación del resumen de carga de los cupones subvencionados. (La DGAC contará con un plazo de 30 días para comprobar el contenido de los ficheros).

- NO: Corrección/retirada de errores del fichero

- ¿Se generaron errores?

Una vez analizado el resumen de carga, se identifica si se generaron errores o no.

- SI: Recepción de errores

Si se detectaron errores, la compañía aérea recibe el fichero de errores vía mail.

- Subsanación de errores automáticos

La compañía aérea podrá solicitar la subsanación de errores siempre que estos sean justificables debidamente y susceptibles de subsanación automática por parte de la DGAC.

La Compañía contará con un plazo de 30 días para subsanar los errores, transcurrido dicho plazo y si dichos errores no son subsanados se deducirán de la liquidación correspondiente.- SI: ¿% errores es >5%?

Se analiza e identifica el porcentaje de errores definitivos en el fichero mensual. Si el porcentaje es mayor del 5 por 100 de los cupones de vuelos, la DGAC hará obligatoriamente una selección de muestreo de cupones (aleatorios) que enviara a la compañía aérea (Paso siguiente: “5. selección de cupones de muestreo”). Si el porcentaje es menor del 5 por 100 de los cupones de vuelos, la DGAC podrá o no hacer el muestreo (Paso “4.3 ¿Se hace muestreo?”)

- Cancelar fichero original

La compañía aérea puede decidir cancelar el fichero original, y volver a enviar un nuevo fichero corregido. Esto reinicia el proceso, pasando a la actividad “2. Remisión del fichero de vuelos mensual”

- SI: ¿% errores es >5%?

- Muestreo

La DGAC tiene la potestad (ORDEN FOM /3837/2006– Articulo 9) de realizar un muestreo y análisis de los cupones, aun cuando no se cumplan las condiciones del muestreo obligatorio (Número de errores automáticos < 5%).='' en='' caso='' de='' realizarlo,='' se='' continúa='' en='' el='' paso='' “5.='' selección='' de='' cupones='' de='' muestreo”.='' si='' decide='' no='' realizarlo,='' el='' proceso='' continúa='' normalmente='' en='' el='' paso='' “9.='' comunicación='' del=''>

- SI: Recepción de errores

- Selección de Cupones de Muestreo

La DGAC realizará un muestreo aleatorio para seleccionar un conjunto de cupones a analizar, que suponga un conjunto representativo estadísticamente sobre el total del universo

- Remisión billetes correspondientes al muestreo

La compañía aérea debe remitir los billetes correspondientes al muestreo en su formato original, conforme a los modelos presentados en el procedimiento (Requisito Inicial)

- Comprobación manual

La DGAC hará comprobará la correcta remisión de los ficheros por parte de la compañía aérea.

- Identificación de errores

Si durante la comprobación manual se detectan errores, y el porcentaje de los mismos es mayor del 5% de la muestra, se procederá al paso “8.1. Extrapolación”. En caso de que el porcentaje sea menor del 5% (o no haya errores), se continuará normalmente por el paso “9. Comunicación del resultado”

- Extrapolación

En caso de un número de errores >5% durante el análisis de billetes, se realiza una extrapolación del porcentaje de errores detectados al total de la muestra. Esta extrapolación se hace por “mercado”

- Extrapolación

- Comunicación del Resultado

La DGAC enviará a la compañía aérea el resultado detallado de todo el proceso anterior

- Recepción del resultado y Emisión certificación

La compañía aérea deberá emitir un certificado por mercado según el ORDEN FOM – Articulo 7 – Anexo III, el cual se enviará a la DGAC.

- Propuesta de gasto

La subdirección General de Transporte Aéreo, prepara los documentos necesarios como inicio del procedimiento de liquidación y pago a las compañías aéreas.

- Inspecciones según Procedimiento Compañías

La Agencia Estatal de Seguridad Aérea (AESA) hará inspecciones en el proceso de control de embarque de pasajeros en el momento que así lo decida dada su potestad de organismo inspector y sancionador. Su finalidad será comprobar que al momento de facturación o embarque, la compañía aérea le solicita al pasajerosu documento de identificación y acreditación de familia numerosa.

Esta actividad ira relacionada con la generación de incidencias por parte de la compañía aérea (explicada a continuación), pero no quiere decir que una dependa de la otra (por eso la línea punteada en el esquema).

- Generación de Incidencias Control de Embarque

En caso de que se genere algún tipo de anomalía en los datos del pasajero al momento de su facturación o embarque, la compañía aérea deberá generar la incidencia respectiva y hacerla llegar a la DGAC.

- Parte de Incidencias en Embarque

Mensulamente, la compañía enviará los partes de incidencias en embarque a la DGAC.

- Informes y actas de inspecciones

AESA deberá hacer llegar a la DGAC el informe respectivo sobre las inspecciones hechas, así como las que dieran lugar al inicio de un expediente sancionador (Ley 21/2003 Seguridad Aérea. BOE 8 jul 2003)

- Generación de Incidencias Control de Embarque